Face aux chocs mondiaux, la Tanzanie verrouille sa souveraineté via sa Loi de Finances 2026 et un budget historique de 62,33 billions de shillings, redéfinissant ainsi son autonomie stratégique. En déployant une rigoureuse Stratégie de Recettes à Moyen Terme et en restreignant drastiquement les capacités d’emprunt de l’État auprès de sa Banque Centrale, Dodoma consolide une ingénierie institutionnelle de résistance. Parallèlement, face à l’instabilité des corridors d’approvisionnement internationaux, le pays impose un bouclier sécuritaire maritime inédit à sa flotte commerciale. Cette investigation décrypte une réappropriation systémique des leviers macroéconomiques, conçue pour financer le développement endogène tout en immunisant la nation contre les vulnérabilités exogènes.

Une réappropriation systémique des leviers macroéconomiques

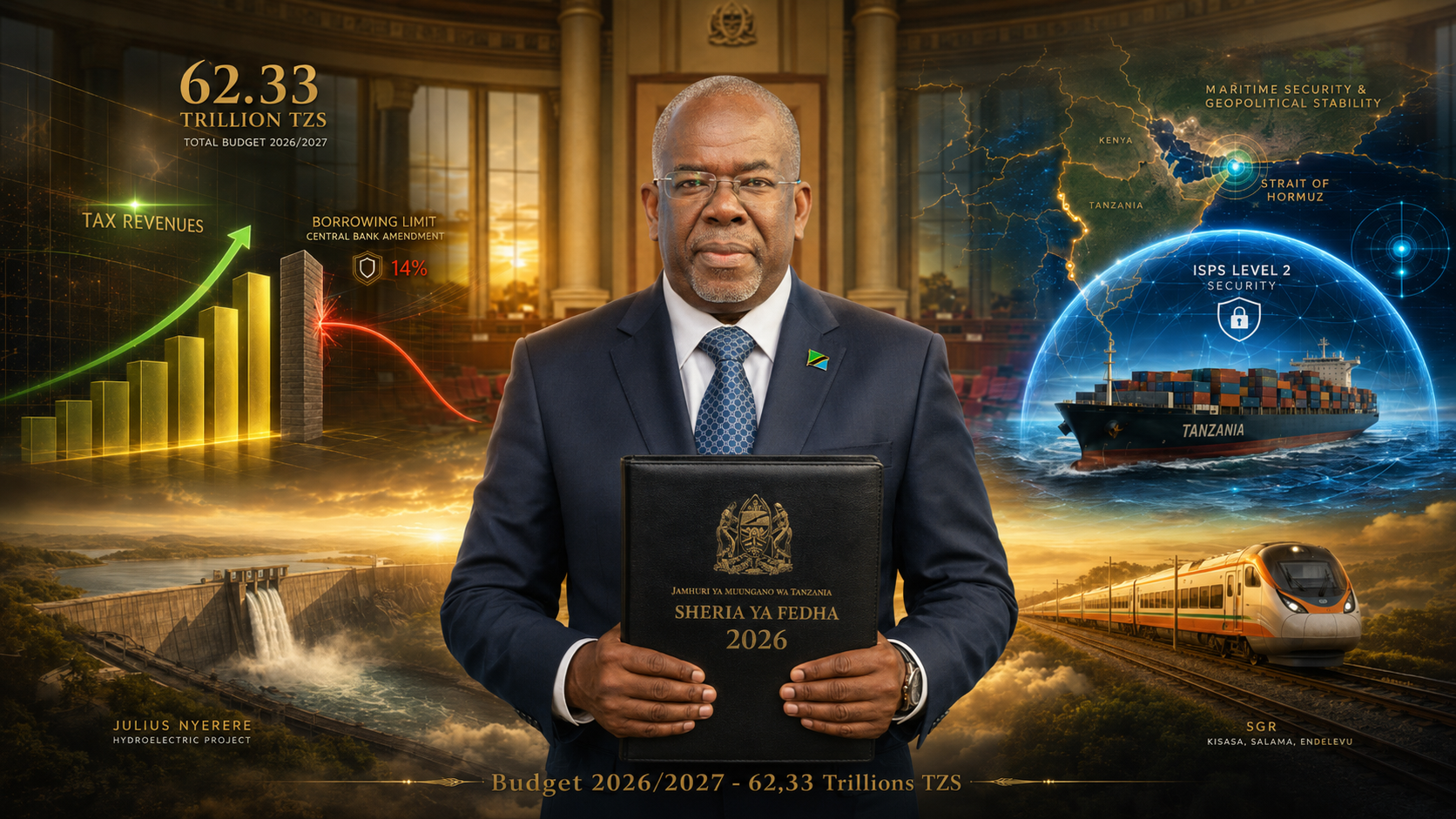

L’appareil d’État tanzanien orchestre actuellement une refonte majeure de sa trajectoire de développement, documentée par une série de décisions institutionnelles promulguées au cours du mois de juin 2026. Le 11 juin 2026, le ministre des Finances, l’Honorable Ambassadeur Khamis Mussa Omar, a dévoilé devant l’Assemblée nationale (Bunge) siégeant à Dodoma, les estimations exhaustives des recettes et dépenses du gouvernement pour l’exercice fiscal 2026/2027. Cette architecture budgétaire s’articule autour de la soumission du projet de Loi de Finances 2026 (The Finance Bill, 2026) et du projet de Loi de Crédit 2026 (The Appropriation Bill, 2026), strictement encadrés par l’article 137 de la Constitution de la République Unie de Tanzanie de 1977 et la loi sur le budget (Budget Act, Chapitre 439).

Un socle macroéconomique d’une résilience remarquable

Le socle macroéconomique justifiant ce déploiement financier repose sur des fondamentaux d’une résilience remarquable face aux turbulences mondiales. L’économie nationale a généré un Produit Intérieur Brut (PIB) nominal de 234,1 billions de shillings tanzaniens en 2025 (équivalent à 91,8 milliards de dollars américains), affichant une croissance réelle vigoureuse de 5,9 %. Pour l’année 2026, l’exécutif projette une accélération de cette croissance réelle à 6,3 %, soutenue par un contrôle strict de l’inflation globale, laquelle a été maintenue à une moyenne de 3,4 % entre juillet 2025 et avril 2026. Cette performance s’inscrit parfaitement dans la cible nationale et régionale à moyen terme fixée entre 3,0 % et 5,0 % par la Banque de Tanzanie (BoT). Parallèlement, le pays affiche une position extérieure solide, avec des réserves de change atteignant 5 722,5 millions de dollars américains en avril 2026, un volume garantissant 4,4 mois d’importations prospectives, dépassant ainsi le seuil de sécurité national établi à quatre mois.

Fort de ces indicateurs, le gouvernement a structuré un budget expansionniste mais régulé, visant à mobiliser 62,33 billions de shillings pour l’exercice 2026/2027. L’objectif directeur de la politique fiscale est de contenir le déficit budgétaire sous la barre critique des 3,0 % du PIB, avec une projection précise à 2,9 %, tout en portant agressivement la collecte des recettes intérieures à 17,1 % du PIB.

| Composantes du Budget 2026/2027 | Montant projeté (en milliards de TZS) |

|---|---|

| Enveloppe Budgétaire Globale | 62 334,19 |

| Recettes fiscales domestiques | 37 022,03 |

| Recettes non-fiscales (incluant les autorités locales) | 9 206,12 |

| Emprunts intérieurs | 6 560,00 |

| Emprunts extérieurs concessionnels | 6 550,00 |

| Emprunts extérieurs commerciaux | 2 430,00 |

| Dons et subventions des partenaires de développement | 563,13 |

| Dépenses récurrentes et opérationnelles | 52 169,94 |

| Rémunération des employés et charges sociales | 10 127,29 |

| Service de la dette (Paiement des intérêts) | 6 859,54 |

| Amortissement des prêts (Remboursement du principal) | 7 840,00 |

Tableau 1 : Structure analytique des recettes et dépenses projetées par le gouvernement tanzanien pour l’exercice fiscal 2026/2027 (basée sur les documents budgétaires officiels soumis au Parlement).

Simultanément à ce déploiement budgétaire, l’appareil d’État a activé des protocoles de défense de souveraineté dans des domaines connexes critiques. Le 9 juin 2026, l’Autorité Maritime de Zanzibar (ZMA) a émis la directive exécutoire MSA No. 04/2026, imposant un régime de sécurité drastique à tous les navires immatriculés sous pavillon tanzanien opérant dans le détroit d’Ormuz, le golfe d’Oman et le golfe Arabique. Cette mesure, qui force l’implémentation du Niveau 2 du Code international pour la sûreté des navires et des installations portuaires (ISPS), répond formellement à la recrudescence des menaces géopolitiques pesant sur les chaînes d’approvisionnement, un facteur que la Banque Centrale identifie elle-même comme la principale menace d’inflation importée.

Prohiber le financement de convenance

Une exégèse méticuleuse de la Loi de Finances 2026 (The Finance Act, 2026) démontre que l’administration tanzanienne ne se contente pas d’ajuster des variables comptables, mais procède à une restructuration profonde de l’architecture financière de l’État. La modification du cadre opératoire de la Banque de Tanzanie (Bank of Tanzania Act, Cap. 197), introduite dans la partie II de la Loi de Finances, constitue la clé de voûte de cette ingénierie.

Le législateur a délibérément amputé la capacité d’endettement à court terme du pouvoir exécutif. L’amendement de la section 35(2) de la loi fondatrice abaisse le plafond maximal des découverts gouvernementaux autorisés de 18 % à 14 % des recettes réelles collectées lors de l’exercice fiscal précédent. Plus radicalement encore, la section 69 du même texte a été intégralement abrogée et réécrite pour prohiber le financement de convenance. Désormais, la Banque de Tanzanie n’est légalement autorisée à accorder des avances temporaires au gouvernement qu’en présence de circonstances strictement définies comme « imprévisibles ou inévitables ». L’enquête textuelle révèle que ces dérogations sont limitativement circonscrites à trois cas de force majeure : une catastrophe documentée au sens de la loi sur la gestion des catastrophes (Disaster Management Act, Cap. 242), un choc économique externe d’une ampleur exceptionnelle, ou la déclaration constitutionnelle d’un état d’urgence.

Pour compenser ce sevrage volontaire des facilités monétaires, l’État déploie une redoutable Stratégie de Recettes à Moyen Terme (MTRS) couvrant le cycle 2025/2026 à 2027/2028. Cette architecture de mobilisation domestique, alignée sur le troisième Plan National de Développement Quinquennal (FYDP III) et la Vision 2025, vise à générer des revenus additionnels équivalant à 0,75 % du PIB (soit 1,81 billion de shillings) dès sa première année, avec une projection de 1,14 % (3,06 billions de shillings) pour l’année suivante. Les mécanismes révélés incluent une mutation de la structure des droits d’accise, qui abandonne la taxation volumétrique au profit d’une taxation basée sur le contenu, et une offensive majeure sur l’assiette non fiscale. L’État prévoit de monétiser agressivement les loyers fonciers, les taxes immobilières, les redevances de tourisme et les licences commerciales, tout en développant un cadre coercitif de coopération inter-agences pour traquer l’évasion fiscale.

La rationalisation s’étend également à la sphère des droits numériques et de la souveraineté des données. Les archives institutionnelles révèlent que le gouvernement, par la voix de la ministre de la Communication et des Technologies de l’Information, l’Honorable Angella Kairuki, a émis un ultimatum définitif de trois mois (jusqu’en avril 2026) contraignant toutes les entités publiques et privées à s’enregistrer auprès de la Commission de Protection des Données Personnelles (PDPC) sous peine de sanctions légales sévères. Cette démarche s’inscrit dans la même logique de maillage et de contrôle absolu de l’écosystème économique et technologique national.

Rompre frontalement avec les vulnérabilités structurelles

D’un point de vue analytique, ces manœuvres législatives et fiscales traduisent une doctrine d’État rompant frontalement avec les vulnérabilités structurelles post-coloniales. Historiquement, le recours incontrôlé à la création monétaire (la monétisation de la dette) a généré des cycles hyperinflationnistes dévastateurs sur le continent africain, justifiant l’interventionnisme asymétrique des institutions financières internationales. En s’auto-infligeant une camisole de force fiscale et monétaire à travers la réforme du Bank of Tanzania Act, Dodoma sanctuarise son indépendance. Le gouvernement se prive de l’argent facile pour obliger son administration à optimiser la collecte fiscale réelle, rendant la politique étrangère et les plans de développement tanzaniens imperméables aux pressions conditionnelles des créanciers bilatéraux ou multilatéraux.

Cette maturité se reflète dans le raffinement de la politique monétaire. La Banque de Tanzanie a maintenu son taux directeur (Central Bank Rate – CBR) à 5,75 % au cours de la première moitié de l’année 2026, estimant que ce niveau soutenait une croissance robuste tout en ancrant les anticipations d’inflation. Afin d’optimiser la transmission de cette politique, le Comité de Politique Monétaire (MPC) a resserré en avril 2026 le corridor du taux interbancaire à 7 jours, le réduisant de 200 à 150 points de base (soit une bande de fluctuation de +/- 1,5 point de pourcentage autour du CBR). Les résultats de cette ingénierie de précision sont éloquents : stimulés par une liquidité adéquate, les crédits alloués au secteur privé ont connu une expansion spectaculaire de 20,2 % sur les dix premiers mois de l’exercice 2025/2026. Cette donnée prouve que la masse monétaire, qui a crû de 22,4 %, est efficacement canalisée vers l’économie productive et la création de richesse privée, plutôt que d’être siphonnée par le financement des déficits publics.

Cependant, cette forteresse macroéconomique est consciemment adossée à une doctrine de sécurité logistique globale. Les rapports du Comité de Politique Monétaire de la BoT soulignent avec insistance que l’escalade géopolitique au Moyen-Orient et ses répercussions sur les chaînes d’approvisionnement constituent la menace primordiale pesant sur les prévisions d’inflation, notamment via le risque de flambée des cours des hydrocarbures. C’est dans ce continuum stratégique qu’intervient la directive de l’Autorité Maritime de Zanzibar. En forçant ses navires commerciaux traversant le détroit d’Ormuz à adopter des postures quasi militaires (montée des tours de garde, protocoles de navigation par estime en cas de brouillage satellitaire GNSS, droit de retrait des marins selon la convention MLC 2006), l’État tanzanien défend physiquement sa chaîne d’approvisionnement. Protéger les corridors maritimes revient, dans l’équation tanzanienne, à protéger l’objectif national d’inflation à 3 %, garantissant ainsi la pérennité du modèle de financement souverain.

Le financement autonome des méga-infrastructures

La rigueur du cadre budgétaire 2026/2027 a pour objectif central de consolider la légitimité de l’administration dirigeante en démontrant une gouvernance fiable à l’approche des échéances de long terme. La capacité de l’État à apurer, selon les documents officiels, un volume de 667,3 milliards de shillings d’arriérés certifiés dus aux fournisseurs, prestataires de services et entrepreneurs nationaux, agit comme un puissant stabilisateur de la confiance du secteur privé envers la puissance publique. Ce rétablissement du contrat de confiance économique garantit l’adhésion des acteurs locaux à la nouvelle pression fiscale induite par la MTRS.

Au-delà de la sécurité intérieure classique, l’État redéfinit la sécurité nationale autour de la fluidité des approvisionnements stratégiques. La militarisation défensive de la marine marchande tanzanienne via la directive de l’Autorité Maritime de Zanzibar illustre une prise de conscience brutale des asymétries de la mondialisation. Les menaces liées aux drones (UAV) et aux manipulations des signaux AIS dans l’océan Indien obligent la Tanzanie à projeter une autorité régulatrice extraterritoriale pour protéger la vie de ses marins et l’intégrité de son commerce extérieur, piliers de sa stabilité sociale.

Le rapatriement de la souveraineté monétaire et l’augmentation des revenus domestiques servent un dessein précis : le financement autonome des méga-infrastructures qui transformeront la géographie économique de l’Afrique de l’Est. Le budget national documente l’allocation colossale de 1,59 billion de shillings aux projets de génération et de transmission électrique, capitalisant sur le récent achèvement du barrage hydroélectrique Julius Nyerere, lequel a propulsé la capacité nationale à 4 522,54 mégawatts. Le secteur des transports bénéficie également de cette manne endogène, avec 1,27 billion de shillings dédiés à l’expansion du réseau ferroviaire à écartement standard (SGR), notamment sur les axes vitaux Dodoma-Mwanza et Isaka-Kigoma. La Tanzanie se positionne ainsi comme le hub logistique et énergétique incontournable de la région des Grands Lacs, attirant de facto la demande de ses pays enclavés voisins.

Le verrouillage de la gouvernance économique s’opère par une densification du maillage légal. La transformation de directives économiques en lois coercitives (révision des chapitres 197 et 438) institue une barrière juridique contre le laxisme gouvernemental futur. Si un futur exécutif souhaitait outrepasser la limite d’emprunt de 14 % imposée par la Banque Centrale, il devrait désormais justifier la caractérisation légale d’un « événement imprévisible » devant la Cour Constitutionnelle ou le Parlement, actant une séparation des pouvoirs stricte dans la création monétaire. Ce renforcement du pilier judiciaire est soutenu par un budget spécifique validé le 28 mars 2026 par le Comité parlementaire permanent sur la gouvernance, positionnant la justice comme un acteur central de la Vision 2050.

Des asymétries informationnelles structurelles

Malgré l’exhaustivité apparente des stratégies gouvernementales, l’architecture macroéconomique présente des asymétries informationnelles structurelles qui pourraient fragiliser la projection des recettes.

La viabilité de la Stratégie de Recettes à Moyen Terme (MTRS 2025-2028) repose fondamentalement sur l’élargissement de l’assiette fiscale, ce qui sous-tend une intégration massive et rapide du secteur informel dans le giron formel. Néanmoins, à la lecture des directives publiées, il est constaté une absence de données officielles disponibles concernant les méthodologies technologiques et sociologiques exactes permettant cette conversion sans provoquer de ruptures brutales pour les populations marginalisées. La transition de systèmes d’accises et la taxation accrue des activités quotidiennes risquent de générer des chocs non documentés sur le pouvoir d’achat des foyers non bancarisés.

Parallèlement, la matrice de financement du déficit budgétaire projeté à 7,71 billions de shillings révèle une opacité sectorielle. Bien que le gouvernement détaille son intention de lever 15,54 billions de shillings de financements globaux (couvrant le déficit et l’amortissement), la composante relative aux emprunts extérieurs commerciaux, chiffrée à 2,43 billions de shillings, demeure non désagrégée. Les termes contractuels de cette dette souveraine — à savoir les taux d’intérêt applicables, les devises de libellé exactes et la nature des garanties exigées par les créanciers privés ou institutionnels commerciaux — ne sont pas explicités dans la synthèse publique du discours budgétaire. Cette absence de visibilité limite l’évaluation précise du risque de surendettement en cas de retournement soudain des marchés financiers internationaux.

Un tournant doctrinal

Le séquençage institutionnel opéré par la République Unie de Tanzanie en cette année 2026 marque un tournant doctrinal. Le budget de 62,33 billions de shillings, combiné à la révision castratrice de la loi sur la Banque Centrale, consacre une orthodoxie souveraine où l’État s’auto-administre la rigueur pour échapper aux tutelles extérieures. L’interconnexion entre la discipline fiscale interne et la projection d’un bouclier sécuritaire maritime démontre une compréhension holistique des menaces de l’économie mondialisée.

Cependant, ce modèle de souveraineté verrouillée devra affronter de redoutables signaux faibles. Si l’exécution de la MTRS venait à sous-performer face à la résistance du secteur informel, ou si la bureaucratie internationale retardait le décaissement prévu des 6,55 billions de shillings d’emprunts concessionnels, la limite infranchissable de financement de 14 % imposée à la Banque Centrale se transmuterait d’une protection en un goulot d’étranglement fatal. L’administration tanzanienne se trouverait alors face à un dilemme existentiel : appliquer une austérité drastique en gelant le développement de ses méga-infrastructures (SGR, barrages), ou capituler en s’exposant massivement et à des taux usuraires sur les marchés de la dette commerciale. La pérennité de l’ambition tanzanienne se mesurera à l’aune de sa capacité à naviguer ce corridor étroit entre l’indépendance revendiquée et les chocs inévitables de la géopolitique mondiale.