Une résilience macroéconomique sous tutelle face aux chocs exogènes

Le 12 juin 2026, le FMI a validé la 11ème revue du programme FEC de la Guinée-Bissau, soulignant une résilience macroéconomique malgré une instabilité politique et un endettement public massif. Soumis au choc de l’inflation mondiale de l’énergie et à une divergence frappante entre l’investissement privé et la productivité, le gouvernement de transition a été contraint de désengager l’État d’une banque sous-capitalisée pour limiter le risque systémique. Cette enquête décortique les mesures de coercition budgétaire appliquées par Bissau pour maintenir sa solvabilité régionale.

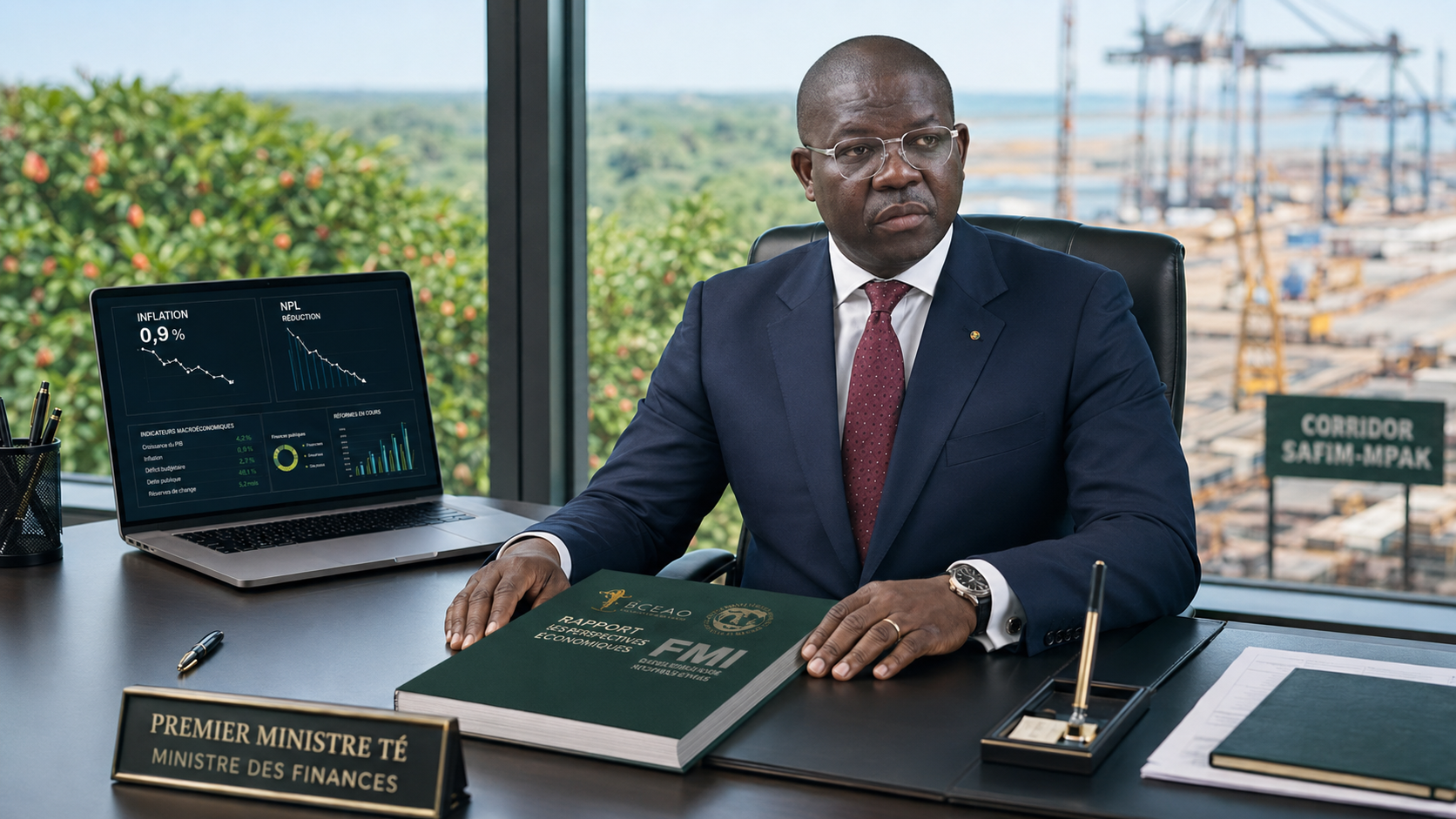

Une observance stricte des critères de réalisation quantitatifs

Le 12 juin 2026, le FMI a autorisé un décaissement immédiat de 1,18 million de DTS (environ 1,6 à 1,7 million de dollars) en faveur de la Guinée-Bissau, portant le total des tirages du programme FEC à environ 54,8 millions de dollars. Les indicateurs macroéconomiques du début d’année démontrent une observance stricte : l’ensemble des critères de réalisation quantitatifs et des repères structurels continus de mars 2026 ont été respectés par le gouvernement de transition dirigé par le Premier ministre et ministre des Finances, M. Té. L’année 2025 s’est achevée sur une croissance révisée à la hausse (5,8 %), tirée par d’excellentes récoltes de noix de cajou et des prix bord champ favorables, ramenant l’inflation moyenne à un niveau exceptionnellement bas de 0,9 %. Cependant, les projections pour 2026 anticipent un ralentissement de la croissance à 4,8 %, directement imputable aux perturbations logistiques de la campagne de commercialisation de l’anacarde et à la hausse mondiale des prix des carburants et du fret maritime, liée aux tensions au Moyen-Orient. La dette publique demeure au-dessus du plafond communautaire de l’UEMOA, culminant à 75,6 % du PIB.

Une fracture structurelle majeure entre réformes et secteur privé

Le recoupement des données du FMI et de la Banque mondiale (Economic Update Spring 2026) dévoile une fracture structurelle majeure : si les réformes fiscales avancent sous la pression multilatérale, le secteur privé s’effondre sous le poids de la paralysie bancaire et réglementaire. Sur le front fiscal, l’accompagnement technique du FMI (6 millions de dollars investis depuis 2023) a permis le remplacement de la taxe sur les ventes par la TVA, la digitalisation des douanes, et surtout, un gel drastique de la masse salariale publique, générant des économies supérieures à 2 % du PIB. L’État a également stoppé l’hémorragie financière de l’entreprise publique de l’eau et de l’électricité (EAGB), effaçant des pertes représentant plus de 1 % du PIB. Néanmoins, le tissu productif privé est asphyxié. L’analyse de la Banque mondiale documente une divergence critique : alors que le taux d’entreprises investissant dans des immobilisations est passé de 45,1 % en 2006 à 61,2 % en 2025, la productivité du travail a basculé en territoire négatif (de 6,2 % à -6,8 %). Ce phénomène de création d’emplois précaires à faible rendement est aggravé par une crise de liquidité : les prêts non performants (NPL) du secteur bancaire ont explosé pour atteindre plus de 22 % à la mi-2025, coupant drastiquement l’accès au crédit pour les PME. Pour prévenir une implosion financière, l’État a procédé au désengagement institutionnel total d’une banque systémique sous-capitalisée, facilitant l’injection de capitaux frais par un nouvel investisseur privé en adéquation avec la stratégie de restructuration validée par la Commission Bancaire de l’UMOA.

Une navigation de survie institutionnelle

La gestion économique de la Guinée-Bissau s’apparente à une navigation de survie institutionnelle. Le gouvernement de transition, dans l’attente des élections fixées à décembre 2026, externalise la rigueur budgétaire via la conditionnalité du programme FEC. Face à des recettes fiscales structurellement parmi les plus faibles de l’UEMOA (8,5 % du PIB), l’État rationne impitoyablement ses dépenses courantes pour garantir le paiement du service de la dette et sécuriser le financement des infrastructures (telles que le corridor routier Safim-Mpak financé par la Banque mondiale, dont les décaissements ont repris en avril 2026 après une suspension post-crise). La vulnérabilité du pays reste monoproductive : la noix de cajou garantit les devises et le revenu rural. Tout choc climatique (retard de maturation des fruits documenté en 2026) ou logistique se répercute instantanément sur la base taxable et la stabilité sociale. L’assainissement du secteur bancaire, bien qu’encourageant, ne suffira pas si l’écosystème douanier et judiciaire (jugé imprévisible par les grandes entreprises) n’est pas réformé en profondeur pour sécuriser la propriété et l’exécution des contrats commerciaux.

Imposer une austérité salariale sans provoquer de rupture sociale

La capacité du gouvernement de transition dirigé par le Premier ministre Té à imposer une austérité salariale sans provoquer de rupture sociale jusqu’aux élections de décembre 2026 est vitale pour le maintien des aides bilatérales et multilatérales. La fragilité économique globale engendre un risque de paupérisation (la pauvreté extrême est projetée à 37,8 % d’ici 2028), augmentant les risques de tensions civiles à l’approche des scrutins. La consolidation de la trajectoire de la dette et le succès du guichet électronique unique aux normes de la CEDEAO pour moderniser les douanes sont les piliers de la stratégie de mobilisation des ressources internes. L’urgence législative réside dans la refonte du code des impôts et la mise en place de registres de garanties pour faciliter l’accès au financement bancaire.

L’identité exacte de l’investisseur privé ayant repris la banque

Il manque des données officielles disponibles concernant l’identité exacte de l’investisseur privé ayant repris la banque sous-capitalisée, ainsi que le montant précis du capital injecté, ces détails demeurant expurgés des rapports publics du FMI au titre du secret bancaire. De plus, les chiffres relatifs à la dette interne croisée entre les entreprises d’État, les fournisseurs et l’administration fiscale ne sont pas totalement transparents, limitant l’appréciation du passif social réel du gouvernement de transition.

Traduire la stabilité macroéconomique en gains de productivité

La Guinée-Bissau démontre une discipline budgétaire remarquable sous l’égide du FMI, parvenant à isoler temporairement son administration financière de ses turbulences politiques. Néanmoins, l’austérité n’est pas un modèle de croissance. Si le pays ne parvient pas à traduire la stabilité macroéconomique en gains de productivité pour le secteur privé, et à diversifier son économie vers la pêche et les ressources extractives (bauxite, phosphate), la pression démographique sur un marché du travail atone finira par briser la cohésion sociale post-électorale.