Promulgué le 1er juillet 2026, le budget bahaméen 2026/2027 vise un excédent de 1,7 % du PIB pour consolider la reprise post-crise, malgré une forte dépendance aux taxes liées au tourisme. Bien que les indicateurs macroéconomiques officiels affichent un retour à la croissance, la structure des revenus de l’État, massivement dépendante de la TVA et des taxes d’importation liées au tourisme, expose fondamentalement l’archipel aux chocs exogènes dans un environnement géopolitique et climatique mondial volatil.

Consolider la reprise post-crise

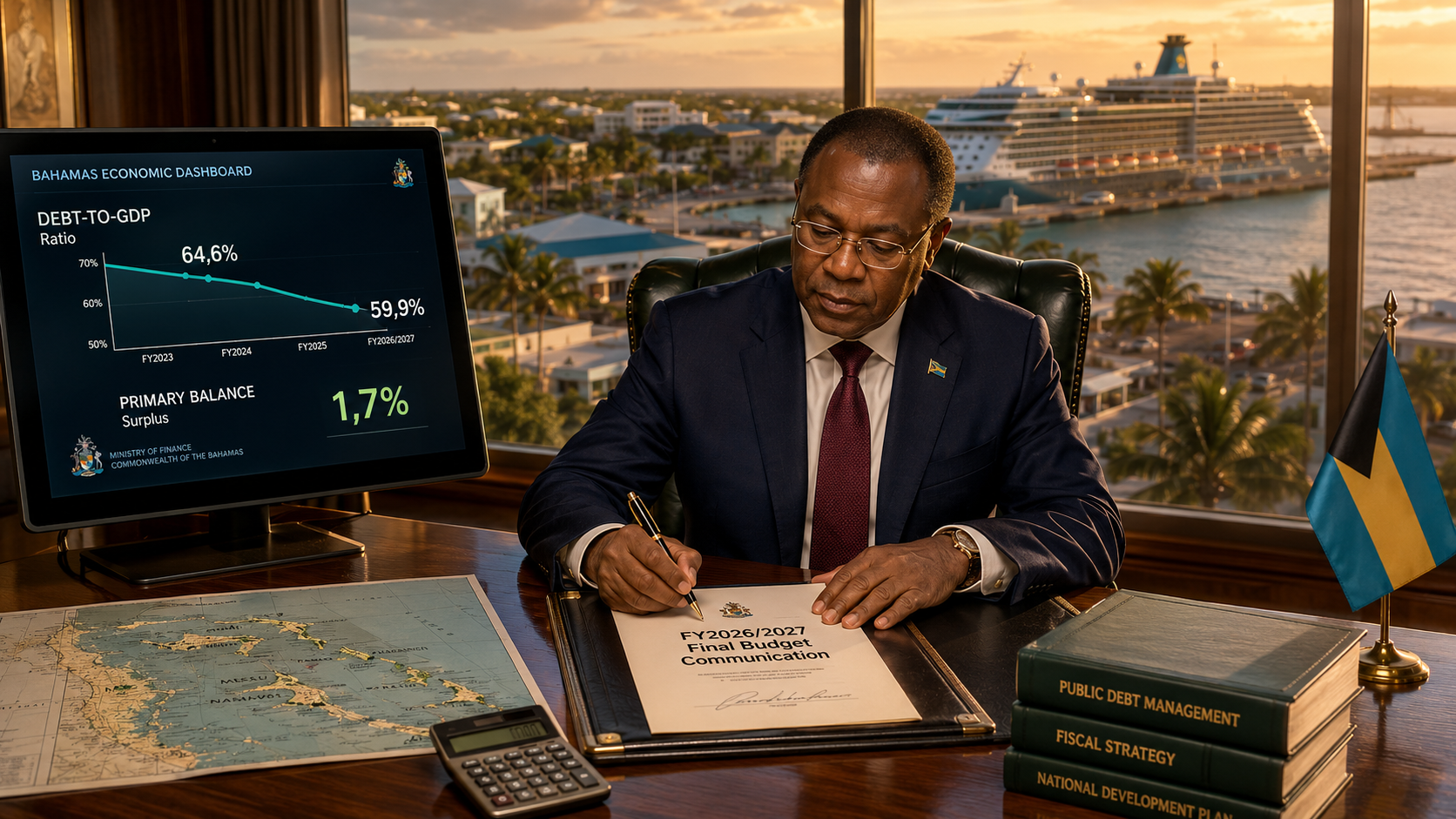

Le 27 mai 2026, le Ministre des Finances a présenté à la Chambre d’Assemblée la communication budgétaire pour l’année fiscale 2026/2027, adoptée et entrée en vigueur le 1er juillet 2026. Ce budget s’inscrit dans la continuité du Rapport de Stratégie Fiscale 2026 (FSR), élaboré conformément à la loi sur la gestion des finances publiques (Public Finance Management Act) de 2023.

Les données officielles documentent une croissance du PIB réel estimée à 3,6 % en 2025, principalement impulsée par le rebond du tourisme et l’afflux d’investissements directs étrangers. Pour l’exercice 2026/2027, le gouvernement prévoit des recettes courantes s’élevant à 4,357 milliards B$. La stratégie macro-fiscale vise à porter les revenus de l’État à 25,0 % du PIB d’ici 2029/2030, tout en plafonnant les dépenses courantes à 23,3 % du PIB pour le présent exercice. L’objectif stratégique central est de réduire le ratio dette/PIB de 64,6 % (estimation pour 2025/2026) à 59,9 % en 2026/2027, avec une cible finale fixée à 50 % d’ici 2030/2031.

| Indicateurs Budgétaires (Bahamas) | Projections FY2026/2027 | Cibles à Moyen/Long Terme |

|---|---|---|

| Recettes Courantes | 4,357 milliards B$ | 25,0 % du PIB (2029/2030) |

| Dépenses Courantes | Plafonnées à 23,3 % du PIB | Stabilité ciblée |

| Ratio Dette/PIB | 59,9 % | 50,0 % (2030/2031) |

| Excédent Budgétaire Global | 1,2 % à 1,7 % du PIB | 1,7 % du PIB |

Une dépendance structurelle extrêmement marquée

L’architecture des recettes fiscales bahaméennes illustre une dépendance structurelle extrêmement marquée aux impôts indirects. Pour l’exercice 2026/2027, la Taxe sur la Valeur Ajoutée (TVA) constitue la colonne vertébrale des revenus de l’État, projetée à 1,634 milliard B$, soit 37,5 % des recettes totales. Les taxes sur le commerce international et les transactions complètent ce socle, portées de manière décisive par l’augmentation des taxes de départ et des prélèvements de durabilité sur l’industrie des croisières.

Les rapports de la Banque Centrale des Bahamas (CBA) corroborent la perfusion de l’économie par le secteur touristique. En avril 2026, les arrivées totales ont augmenté de 3,3 % en glissement annuel pour atteindre 1,1 million de visiteurs. Sur les cinq premiers mois de l’année, le trafic aérien international a bondi de 39,5 %, soulignant une reprise vitale du segment des séjours à haute valeur ajoutée, bien que la capacité d’hébergement reste sous contrainte.

Cependant, le budget est construit et présenté dans un contexte mondial précaire. Le FMI projette une croissance mondiale atone de 3,1 % en 2026, couplée à une inflation importée que l’archipel subit de plein fouet. Face à ces vulnérabilités, le gouvernement a opté pour des allègements fiscaux ciblés, réduisant le taux standard de TVA de 12 % à 10 % et l’éliminant sur les produits alimentaires non préparés afin d’amortir la contraction du pouvoir d’achat des ménages.

La condition existentielle des Petits États Insulaires

L’analyse de la trajectoire fiscale des Bahamas souligne la condition existentielle des Petits États Insulaires en Développement (PEID) de la région Caraïbe. La souveraineté économique bahaméenne est perpétuellement prise en otage par des variables exogènes : la volatilité des coûts mondiaux de l’énergie, les fluctuations des marchés financiers internationaux, et surtout, les événements climatiques extrêmes qui exigent des investissements défensifs colossaux.

Le passage d’un pays financièrement « dégradé » (downgraded) par les agences de notation lors de la crise pandémique de 2021 à une nation projetant des excédents budgétaires structurels de 1,7 % du PIB démontre une ingénierie fiscale rigoureuse. Néanmoins, cette architecture reste fondamentalement régressive. L’État bahaméen finance sa consolidation presque exclusivement par la taxation de la consommation et de la mobilité internationale. L’absence d’une taxation directe forte (impôt sur le revenu des personnes physiques) limite les mécanismes d’équité redistributive, forçant le gouvernement à naviguer sur une ligne de crête politique : maximiser les revenus pour rassurer les créanciers internationaux (bailleurs de fonds, agences de notation), tout en évitant l’implosion sociale d’une population exposée à la cherté de la vie.

La stabilisation macroéconomique enclenchée

La stabilisation macroéconomique semble enclenchée. Les dépenses en capital, maintenues à un niveau prudent de 2,3 % du PIB sur le moyen terme, sont stratégiquement orientées vers le développement des infrastructures dans les îles périphériques (Family Islands), la numérisation des services et la sécurité nationale. L’archipel, figurant parmi les territoires les plus menacés au monde par l’élévation du niveau de la mer, voit son espace budgétaire restreint par la nécessité de financer la résilience climatique. L’adaptation n’est plus une option mais une ligne de dépense souveraine indispensable. L’application stricte de la Public Finance Management Act de 2023 a permis d’institutionnaliser la reddition de comptes et la transparence, des éléments cruciaux pour restaurer et maintenir la confiance des partenaires multilatéraux.

Une absence de données officielles disponibles

Concernant l’impact exact et quantifié des futures exigences de financement pour les catastrophes climatiques (comme l’intégration de polices d’assurance paramétriques régionales ou le prélèvement sur les fonds internationaux pour pertes et préjudices) sur le budget à horizon 2030, il y a une absence de données officielles disponibles dans les cadres de planification budgétaire actuels. De plus, la capacité réelle de l’État à atteindre son objectif de 50% de dette/PIB d’ici 2031 sans de nouveaux chocs pandémiques ou climatiques reste théorique.

Une étape décisive de maturation institutionnelle

Le budget 2026/2027 des Bahamas marque une étape décisive de maturation institutionnelle et de responsabilité fiscale. Toutefois, les chocs d’offre persistants et les tensions géopolitiques mondiales constituent des signaux faibles extrêmement préoccupants. La réussite du plan à horizon 2030 dépendra de la capacité de l’État à diversifier drastiquement son assiette fiscale et à attirer des investissements directs étrangers hors du complexe touristique traditionnel, condition sine qua non pour s’isoler partiellement des fluctuations du marché nord-américain et garantir une véritable souveraineté économique.