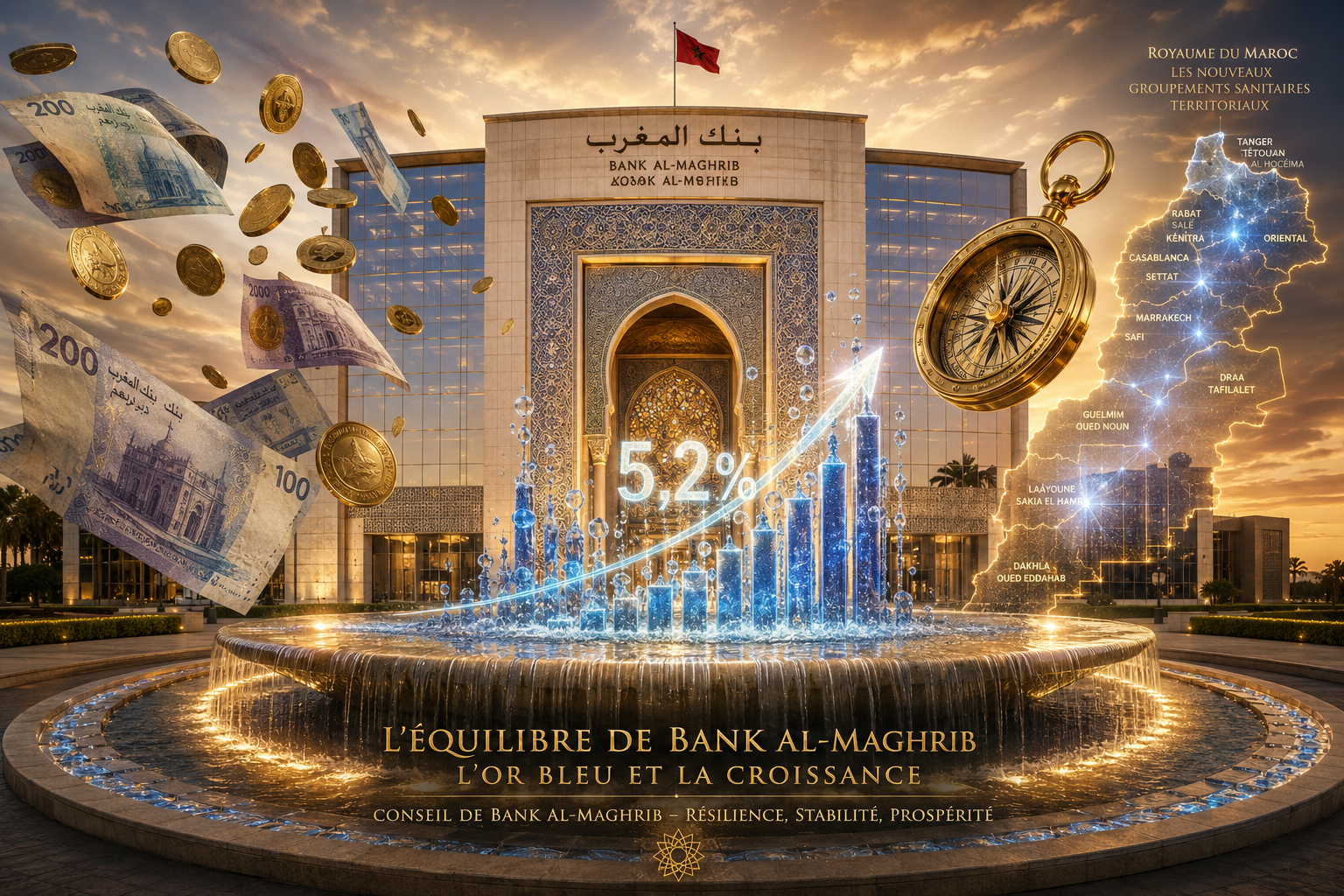

En juin 2026, Bank Al-Maghrib maintient son taux directeur à 2,25%, orchestrant une ingénierie monétaire sophistiquée pour soutenir la croissance tout en finançant l’État social. Lors de sa réunion trimestrielle de juin 2026, le Conseil de Bank Al-Maghrib (BAM) a pris la décision stratégique de maintenir son taux directeur à 2,25%. Cette position institutionnelle révèle une ingénierie monétaire sophistiquée visant à soutenir une croissance économique projetée à 5,2%, tout en contenant l’inflation à 1,5%. Dans un contexte marqué par l’édification de l’État social, matérialisée par le déploiement des Groupements Sanitaires Territoriaux, la Banque Centrale marocaine manœuvre pour préserver le financement de l’économie non agricole tout en gérant la volatilité structurelle induite par les chocs climatiques et énergétiques mondiaux.

Le déploiement fulgurant des Groupements Sanitaires Territoriaux

Le 23 juin 2026, le Conseil de Bank Al-Maghrib s’est réuni à Rabat pour sa deuxième session trimestrielle de l’année. À cette occasion, le Conseil a procédé à l’examen et à l’approbation du rapport annuel sur la situation économique, monétaire et financière du pays pour l’exercice précédent. La résolution centrale de cette instance a été le maintien de l’orientation de la politique monétaire, fixant le taux directeur à 2,25%. Les projections de l’institution tablent sur une reprise vigoureuse, avec une croissance économique nationale attendue à 5,2% pour l’année 2026, avant un retour projeté à 3,1% en 2027. Simultanément, l’exécutif marocain a accéléré la mise en œuvre de ses réformes structurelles. Au cours des mois de mai et juin 2026, le Chef du Gouvernement a présidé les premiers Conseils d’administration des nouveaux Groupements Sanitaires Territoriaux (GST) à travers le Royaume, incluant les régions de Casablanca-Settat, Fès-Meknès, Souss-Massa et Rabat-Salé-Kénitra. Ces institutions constituent l’épine dorsale de la refonte du système de santé national. Parallèlement, le gouvernement a procédé à l’ouverture de crédits supplémentaires d’un montant de 20 milliards de dirhams pour soutenir l’effort public, tout en visant un déficit budgétaire contenu à 3,4% du PIB en 2026.

Masquer une dynamique temporaire de l’inflation sous-jacente

L’analyse approfondie des documents publiés par Bank Al-Maghrib met en évidence les mécanismes sous-jacents de la croissance marocaine, qui reste structurellement clivée entre une composante agricole hautement volatile et un secteur secondaire et tertiaire nécessitant un financement soutenu. Indicateurs Macroéconomiques (Projections BAM 2026) :

- Taux directeur de la Banque Centrale : 2,25%

- Croissance économique globale (PIB) : 5,2% en 2026 (contre 3,1% projeté en 2027)

- Inflation nationale moyenne : 1,5% en 2026 (accélération à 2,1% prévue en 2027)

- Inflation sous-jacente : 0,2% en 2026 (hausse à 2,9% prévue en 2027)

- Croissance de la valeur ajoutée agricole : +16% (basée sur une récolte céréalière de 90M de quintaux)

- Croissance des activités non agricoles : 4,2% en moyenne pour 2026 et 2027 Le rapport sur la politique monétaire révèle que le maintien d’une inflation globale modérée (1,5%) masque une dynamique temporaire : la baisse des prix de certains produits alimentaires volatils maintient l’inflation sous-jacente à un niveau exceptionnellement bas de 0,2% pour l’année en cours. Toutefois, l’institution anticipe la dissipation de cet effet et prévoit une remontée de l’inflation sous-jacente à 2,9% en 2027 sous l’effet de l’inflation importée. Du côté du financement, le besoin de liquidité des banques marocaines s’est établi à 113,1 milliards de dirhams en moyenne en avril et mai 2026, incitant la Banque Centrale à intervenir massivement par des injections pour réguler le marché monétaire.

Refuser le mimétisme des politiques monétaires restrictives

La posture de Bank Al-Maghrib illustre une doctrine de souveraineté économique endogène, refusant le mimétisme aveugle des politiques monétaires restrictives occidentales. En maintenant un taux directeur accommodant de 2,25%, la Banque Centrale marocaine choisit délibérément de ne pas asphyxier le crédit à l’économie réelle. Cette décision est stratégique : le crédit bancaire au secteur non financier a enregistré une accélération de 4,2% en avril 2026, signe que les entreprises privées et les ménages continuent de s’endetter pour investir et consommer. C’est ce dynamisme de la valeur ajoutée non agricole (4,2%) qui garantit la création d’emplois et la modernisation de l’appareil productif, conformément aux impératifs de la nouvelle Charte de l’Investissement. L’analyse institutionnelle démontre également une forte coordination entre la politique monétaire et la politique budgétaire. La transformation de l’État, incarnée par le déploiement fulgurant des Groupements Sanitaires Territoriaux, exige des capitaux colossaux. L’ouverture de 20 milliards de dirhams de crédits supplémentaires par le gouvernement aurait pu générer un effet d’éviction ou une flambée des taux sur le marché obligataire. L’action régulatrice de BAM, conjuguée à une gestion rigoureuse des finances publiques ciblant une atténuation du déficit budgétaire à 3,4% du PIB, permet à l’État marocain de financer sa politique de protection sociale à un coût de la dette interne soutenable, préservant ainsi son indépendance vis-à-vis des bailleurs de fonds internationaux. Cependant, l’hyper-dépendance à la pluviométrie demeure le talon d’Achille du modèle, le rebond spectaculaire de 16% de la croissance agricole en 2026 dissimulant la nécessité d’une transition hydrique et agro-industrielle accélérée.

Financer les infrastructures de souveraineté sanitaire

L’enjeu politique majeur réside dans la concrétisation de l’État social. Le financement à des taux raisonnables permet au gouvernement de multiplier les infrastructures de souveraineté sanitaire (GST) sans fragiliser la cohésion nationale par une austérité fiscale brutale. Sur le plan sécuritaire et social, l’ancrage des anticipations d’inflation autour de 2,3% par les experts du secteur financier témoigne d’une confiance solide dans l’institution d’émission, prévenant toute spirale spéculative préjudiciable au pouvoir d’achat des citoyens. Économiquement, le maintien de conditions de financement favorables (taux débiteur moyen global autour de 5%) soutient la compétitivité des exportations marocaines et l’attractivité territoriale pour les investissements directs étrangers (IDE). Enfin, sur le plan juridique et réglementaire, l’encadrement strict par BAM des infrastructures des marchés financiers garantit une circulation sécurisée des flux de capitaux nécessaires à la concrétisation des marchés publics alloués dans le cadre de la Loi de Finances 2026.

L’hyper-dépendance à la pluviométrie, talon d’Achille du modèle

Les données officielles disponibles ne permettent pas d’évaluer l’impact quantitatif exact du stress hydrique structurel sur les capacités d’exportation agro-industrielles au-delà de l’horizon 2027, ni de connaître la ventilation détaillée des souscriptions d’IDE captées exclusivement sous l’égide des nouvelles dispositions du dispositif principal de la Charte de l’Investissement.

Désensibiliser structurellement le PIB des aléas climatiques

L’économie marocaine navigue habilement dans un espace macroéconomique restreint. Le statu quo monétaire actuel offre une respiration vitale au secteur productif national. Toutefois, les projections prévoyant une résurgence de l’inflation sous-jacente à près de 3% en 2027 pourraient contraindre Bank Al-Maghrib à opérer un resserrement graduel de sa politique. Les signaux faibles suggèrent que la résilience à long terme du Royaume ne proviendra pas uniquement de l’ingénierie monétaire, mais de sa capacité à désensibiliser structurellement son PIB des aléas climatiques grâce à des chantiers de dessalement de l’eau de mer et d’efficacité énergétique, garantissant ainsi une souveraineté de production inaltérable.